La seconda ricerca targata Formind in epoca Covid ha coinvolto ed è dedicata al mondo degli esercenti Horeca. Svolta nella prima decade di maggio, offre la possibilità di confrontare quello che era lo scenario ipotizzato prima della fine del lock down con gli esiti delle prime settimane della Fase 2. Due prospettive le cui differenze o analogie sono molto utili per capire quale sia la situazione e quali possano essere gli scenari che si vanno delineando in questo momento di graduale ritorno alla normalità.

Il quadro prima della riapertura

Le prospettive emerse, sia dalla ricerca sul consumatore sia da quella sugli esercenti, indicavano una propensione al consumo non favorevole. Solo il 47% dei consumatori si sentiva, infatti, pronto a riprendere la frequentazione sul fuori casa. Preoccupazione condivisa anche dagli esercenti, che stimavano un calo iniziale della domanda intorno al 50%. A questo si accompagnava un calo previsionale dei consumi stimato in un 37% circa, con una forte concentrazione nelle grandi città e nelle zone ad alta frequentazione di un turismo straniero.

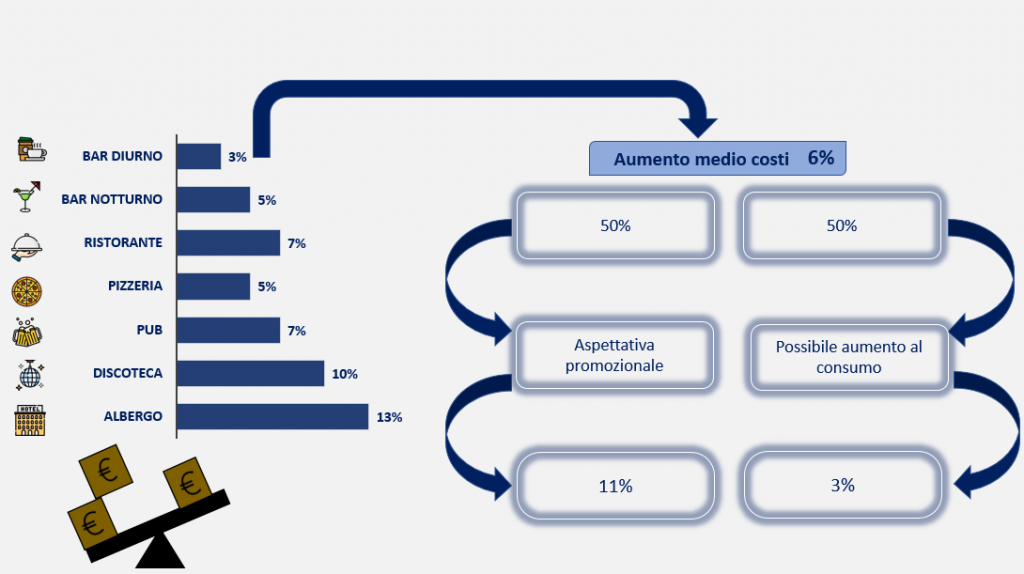

A preoccupare gli esercenti erano anche le nuove norme di sicurezza nei locali e l’impatto che le stesse avrebbero avuto sulle modalità di servizio, sulle rotazioni ma anche sui costi che mediamente erano stimati in aumento del 6%, ma con punte anche del 13% a seconda della tipologia del locale. Un quadro a cui si aggiungevano i timori relativi alle possibili non riaperture, stimate in circa 50.000 pubblici esercizi, di cui oltre 30.000 nell’ambito della ristorazione. Considerevole anche la percentuale degli

esercizi commerciali che non prevedevano una ripartenza immediata (circa 30.000), di cui un 36% rappresentato dagli alberghi e un 34% dalle discoteche. A preoccupare di più erano soprattutto i momenti del pranzo e della colazione, anche per effetto di un prolungamento dello smart working. A chiudere il cerchio, infine, era l’oggettiva difficoltà legata alla situazione finanziaria di imprese che per alcuni mesi avevano visto azzerato il proprio business e che ancora non avevano avuto accesso alla cassa integrazione e alle agevolazioni finanziarie previste dal DPCM.

Una buona risposta del consumatore

Se questo era il quadro previsto prima della riapertura vediamo di comprendere cosa è effettivamente successo. Il primo dato a emergere è quello relativo alla buona risposta del consumatore. In particolare il

cluster IGEN 18-24 anni ha registrato una partecipazione massiccia raggiungendo punte dell’80% nei momenti di consumo serali. La media della frequentazione si è confermata in linea con il 50% previsto, con un

incremento notevole nella seconda settimana. Il consumatore ha potuto toccare con mano le misure anti-Covid messe in atto dagli esercenti e ciò ha

contribuito a infondere maggiore sicurezza. Buono anche l’andamento nel consumo della cena e della pausa pranzo, rispettivamente con un 70% e

un 45% dei coperti; anche la colazione al bar ha confermato un recupero del 40% dei propri consumatori.

Purtroppo si sono confermati anche le allocazioni geografiche dei consumi che hanno premiato il consumo residente a discapito delle zone turistiche.

Tuttavia nella seconda settimana della Fase 2 è stato registrato un deciso balzo in avanti grazie a un maggiore coinvolgimento del consumatore italiano

Il settore alberghiero

A soffrire di più sono state soprattutto le zone turistiche e le grandi città, dove i numeri sono ancora molto al di sotto della media. In particolare il settore alberghiero, in gran parte ancora chiuso e con un orizzonte di prenotazioni molto limitato. Tuttavia la riapertura delle frontiere, operativa dai primi di giugno, lascia sperare in una possibilità di recupero, anche se al momento è difficile ipotizzare numeri concreti.

Bene le località balneari che hanno visto nel secondo week end la riapertura dei lidi con buone affluenze, seppur con numeri inferiori a causa delle norme restrittive.

Interessante anche l’aumento della domanda per la locazione delle case vacanze, tipologia di sistemazione che al momento sembra suscitare un rinnovato interesse del turista.

La riapertura delle regioni dal 3 giugno ha favorito un ulteriore incremento della mobilità che però al momento non siamo ancora in grado di misurare.

Verso la stagione estiva

In generale, dunque, possiamo dire che abbiamo assistito a una ripartenza significativa e leggermente migliore delle previsioni. Purtroppo l’andamento climatico di inizio giugno ha frenato la ripartenza della

stagione, che invece si confronta con un andamento favorevole del 2019. Tuttavia, è ancora presto per fare bilanci in quest’ambito.

Complessivamente dobbiamo registrare un andamento superiore alle primissime aspettative e una buona tenuta del circuito. Auspichiamo che la stagione estiva, “pancia dei consumi”, possa rappresentare il volano della ripresa di un canale che oggettivamente quest’anno dovrà fare i conti con dei numeri che purtroppo non potranno essere confrontabili con gli

storici.

Variazione dei costi